Freistellungsbescheinigung, czyli zwolnienie z podatku budowlanego

Podatek budowlany w Niemczech (Bauabzugssteuer) to zagadnienie, z którym spotkał się prawdopodobnie każdy przedsiębiorca wykonujący usługi budowlane lub okołobudowlane na terytorium Niemiec. Jest też niewątpliwie związany z tematyką delegowania, dlatego więcej o podatku budowlanym możesz przeczytać na naszym blogu.

Czym on jest? Czy jest to faktycznie podatek? Po co został w Niemczech wprowadzony? Jak uzyskać zwolnienie z niego? O tym będzie niniejszy wpis.

Podatek budowlany i Freistellungsbescheinigung

Podatek budowlany to instytucja prawa niemieckiego, której celem jest zapobieganie nielegalnej pracy na terytorium Niemiec. Nie jest to więc typowy podatek fiskalny, a raczej narzędzie walki z pracą „na czarno”, wprowadzony począwszy od 01.01.2002 r. ustawą o zwalczaniu pracy na czarno (Gesetz zur Eindämmung illegaler Betätigung im Baugewerbe). Jak się okazuje, jest to narzędzie całkiem skuteczne. Dlaczego?

Płatnikiem podatku budowlanego jest ten kontrahent, który nie zadbał o uzyskanie od swojego wykonawcy (podwykonawcy) zaświadczenia, iż ten jest w Niemczech z podatku budowlanego zwolniony. Takie zaś zaświadczenie, czyli właśnie Freistellungsbescheinigung, można uzyskać dopiero po uprzedniej rejestracji we właściwym miejscowo urzędzie w Niemczech.

Na czym polega podatek budowlany?

Jak wspomniano, to kontrahent niemiecki jest odpowiedzialny za pobranie i odprowadzenie podatku budowlanego w Niemczech, jeżeli jego (pod)wykonawca (np. z Polski) nie przedłożył wymaganego zwolnienia z podatku budowlanego, czyli innymi słowy, nie zarejestrował się w niemieckim urzędzie i nie dopełnił wymaganych formalności.

Taka konstrukcja podatku budowlanego oznacza dla niemieckich firm, iż to przede wszystkim w ich interesie jest współpraca tylko z takimi podmiotami, które są w Niemczech legalnie. Legalność oznacza w tym przypadku, że niemiecki urząd skarbowy wie o funkcjonowaniu polskiej firmy w Niemczech, ma informacje o tym, gdzie i na jakich budowach ta firma działa oraz czy opłaca podatki. W ten sam sposób Finanzamt może bez większych trudności zweryfikować, czy przedsiębiorca respektuje zasady wynikające z polsko – niemieckiej umowy o unikaniu podwójnego opodatkowania czy też przepisów wewnętrznych prawa niemieckiego.

Nie można przy tym zapominać, że samo zwolnienie z podatku budowlanego to tylko część obowiązków wobec niemieckiego fiskusa, gdyż oprócz tego każdy przedsiębiorca zarejestrowany w niemieckim urzędzie i posiadający lub chcący uzyskać po roku kolejne zwolnienie z podatku budowlanego zobowiązany jest wykonać obowiązek informacyjny – tzw. Informationspflicht.

Które urzędy są właściwe do wydania Freistellungsbescheinigung?

Na chwilę obecną następujące cztery urzędy skarbowe (Finanzamt) w Niemczech są odpowiedzialne za przyjmowanie i opracowywanie wniosków o zwolnienie z podatku budowlanego w Niemczech:

- urząd skarbowy w Hameln – właściwy dla podmiotów, których nazwisko/nazwy rozpoczynają się od litery od A do G;

- urząd skarbowy w Oranienburgu – właściwy dla podmiotów, których nazwisko/nazwy rozpoczynają się od litery od H do Ł;

- urząd skarbowy w Chociebużu (Cottbus) – właściwy dla podmiotów, których nazwisko/nazwy rozpoczynają się od litery od M do R;

- urząd skarbowy w Nördlingen – właściwy dla podmiotów, których nazwisko/nazwy rozpoczynają się na litery od S do Ż.

Powyższy podział ról wynika z przepisów prawa niemieckiego, a dokładnie z rozporządzenia z 2001 r. o miejscowej właściwości na potrzeby podatku od wartości dodanej dla przedsiębiorców z siedzibą za granicą.

Czy każda usługa wymaga uzyskania Freistellungsbescheinigung?

Jak wynika z samej nazwy podatku, jest on przewidziany dla czynności budowlanych – co nie znaczy, że w każdym wypadku wykonywania tego rodzaju działalności powstanie obowiązek potrącenia podatku, jeśli nie zostanie przedłożone tytułowe zaświadczenie, a to z dwóch przyczyn.

Z jednej strony bowiem przepisy niemieckie przewidują pewną granicę kwotową, poniżej której potrącenie i odprowadzenie podatku budowlanego nie jest konieczne. Określa się to mianem Bagatellgrenze bądź też Geringfügigkeitsgrenze, a więc dosłownie „granicy znikomości”. Mianowicie, jeżeli przewidywane płatności na rzecz danego (pod)wykonawcy za dany rok nie przekroczą kwoty 5.000,00 euro, to nie aktualizuje się obowiązek związany z podatkiem budowlanym, a tym samym z koniecznością uzyskania Freistellungsbescheinigung.

Z drugiej strony pewne grupy czynności, powszechnie utożsamiane z branżą budowlaną, są spod podatku budowlanego wyłączone. Chodzi tu przede wszystkim o działalność, która w swej istocie nie ingeruje w substancję danej rzeczy – jak na przykład prace planistyczne (a więc np. biura architektoniczne) czy montaż rusztowań. Jeśli więc dany (pod)wykonawca świadczy tego rodzaju czynności w Niemczech, nie ma obowiązku pozyskiwania Freistellungsbescheinigung. Należy jednak pamiętać, iż Freistellungsbescheinigung może odnosić się także do usług okołobudowlanych, czego przykładem mogą być na przykład usługi elektromonterskie, hydrauliczne, czy spawalnicze. Zakres branż objętych podatkiem budowlanym jest zatem szeroki i nie można go utożsamiać z pojęciem usługi budowlanej w rozumieniu układu zbiorowego dla branży budowlanej BRTV (Bundesrahmenvertrag fuer das Baugewerbe).

Wniosek o zwolnienie z podatku budowlanego w Niemczech

Uzyskanie zwolnienia z podatku budowlanego w Niemczech wymaga spełnienia kilku formalności, które w zależności od urzędu, mogą być mniej lub bardziej czasochłonne.

Dokumenty, które są zawsze potrzebne w celu uzyskania zwolnienia z podatku budowlanego to:

- odpis z KRS lub CEIDG wraz z tłumaczeniem przysięgłym na język niemiecki;

- umowa spółki wraz z tłumaczeniem przysięgłym na język niemiecki,

- certyfikat rezydencji podatkowej.

Powyższą dokumentację kompletuje przedsiębiorca we własnym zakresie.

Jednak na tym nie koniec. W przypadku pierwszego zgłoszenia, należy złożyć wniosek o nadanie numeru podatkowego, który jest jednym z trudniejszych elementów całej dokumentacji. Wnioski są bowiem różnej treści w zależności od formy prawnej prowadzonej działalności, a same rubryki we wniosku są na tyle szczegółowe i łączące elementy świadczenia usług w Polsce i za granicą, że samodzielne wypełnienie może przysporzyć sporych trudności, później zaś kłopotów w komunikacji z urzędem – innymi słowy, można zaznaczyć rubrykę, która nas nie dotyczy i której wcale nie planowaliśmy wybierać. Dość częstym błędem jest na przykład składanie przy okazji wniosku o zwolnienie z podatku budowlanego wniosku o rejestrację do VAT w Niemczech, co w ogóle nie jest wymagane, a dość często mylone.

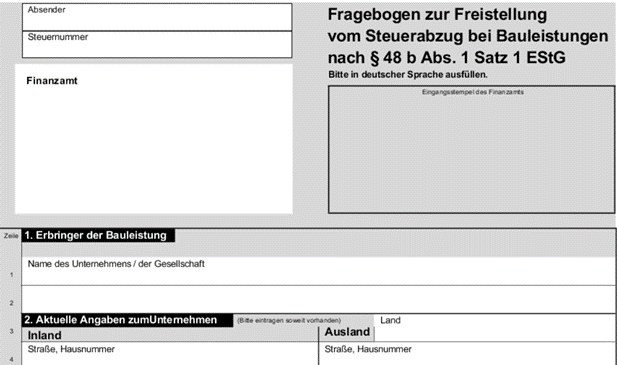

Do wspomnianego powyżej wniosku załączamy dodatkowy formularz o zwolnienie z podatku budowlanego zgodnie z § 48 b EStG (niemieckiej ustawy o podatku dochodowym):

W przypadku kolejnych wniosków o Freistellungsbeschienigung można załączyć wniosek w formule odformalizowanej, na przykład stosując formułę:

Hiermit beantragen wir die Ausstellung einer Freistellungsbescheinigung

gem. § 48 b EStG i.d.F. des Gesetzes zur Eindämmung illegaler Betätigung im Baugewerbe vom 30.08.2001 für unser Unternehmen.

Wysokość podatku budowlanego

Brak uzyskania Freistellungsbeschienigung w sytuacji, gdy jest on wymagany, oznacza konieczność pobrania i odprowadzenia podatku budowlanego. Jest on należny w wysokości 15% kwoty brutto wskazanej na fakturze (a więc kwota netto plus VAT), przy czym dotyczy to nie tylko kwot z faktur końcowych, lecz również z tych dokumentujących płatność częściową, zaliczkową czy dokonywaną z góry.

Pobrany podatek zleceniodawca odprowadza do niemieckiego urzędu skarbowego właściwego dla wykonawcy (zleceniobiorcy) i wystawia temu ostatniemu stosowne rozliczenie.

Podatek budowlany nie jest żadną nowością w niemieckim prawie, ale poprawne poprowadzenie kwestii uzyskania zwolnienia Freistellungsbescheinigung wymaga spełnienia wymogów formalnych stawianych przez prawo niemieckie. Procedura zgłoszenia będzie zaś wstępem do dalszych kontaktów z urzędami niemieckimi, o czym napiszemy więcej na naszym blogu.

dr Katarzyna Styrna – Bartman LL.M., radca prawny, Rafał Garus, radca prawny

Wszystkie prawa zastrzeżone.